生产研发与仓储基地:

北京市顺义区顺密路84号.优冷工厂

北京本部办公室:

北京朝阳区小营路10号阳明广场北楼2A

销售电话:

400-992-1656

手机(微信同号):

18513559601

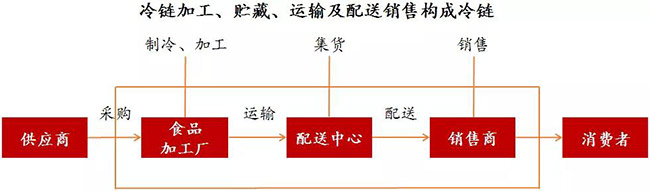

冷链物流是指为保持食品(新鲜或冷冻)的品质或其他产品(医药等)的效能以及减少运输损耗,在其加工、贮藏、运输、分销、零售等环节,货物始终保持一定温度的一种物流运输方式,由预冷处理、冷链加工、冷链储存、冷链运输和配送及冷链销售几方面构成,涉及冷库、冷藏车、保温盒、冷藏陈列柜等设施。

和传统物流相比,冷链物流在每一个环节上对于技术的要求更高,资金投入也更大,已是国家重点扶持的领域。事实上,冷链物流的核心不完全是“冷”,而是“恒温”——不同的产品需要不同的保存温度。

资料来源:银河证券研究所、菁财资本

资料来源:公开资料、菁财资本

资料来源:银河证券研究所、菁财资本

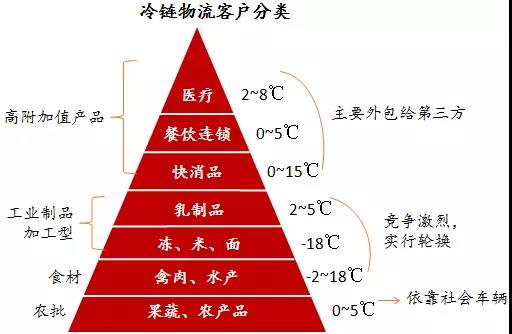

冷链物流需求较大的领域包括初级农产品(蔬菜、水果、水产品、肉制品、蛋奶等)、 加工食品(速冻、冷饮、乳制品等)和医药(药品、疫苗)等特殊商品。

资料来源:光大证券研究所、菁财资本

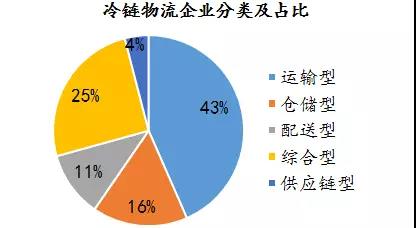

目前,国内冷链物流的运输、仓储、配送等各个环节的衔接尚不完善,因此企业提高综合服务能力,是增强客户粘性的必然之举。冷链物流规模效应极强,投资成本高,投资回报周期长。其中,综合性冷链服务提供商呈现出规模效应和协同效应,有较强的成长空间,根据中物联冷链委的中国冷链物流百强企业统计数据, 2015 年,运输型冷链物流企业数量占比为 43%,而其营收占比仅为 37.8%,而综合型和供应链型占比分别为 25%和 4%,但其营收占比却达到 32.7%和 10.3%。

资料来源:中信建投研究所、菁财资本

目前,我国尚未形成完整独立的冷链物流体系,冷链物流的发展还仅仅停留在运输与冷藏环节,运用先进信息技术的冷链物流管理体系还明显不足,技术装备相对落后;冷链物流的成本相对比较昂贵,主要是由运输成本、仓储成本、库存成本和管理成本组成,其中运输成本与仓储成本所占比例较大,存在监控不到位、行业标准不统一等诸多问题。比如,运输过程中关掉制冷机以节省成本;搬运装车过程中操作不到位导致温度过高。

资料来源:光大证券研究所、菁财资本

冷链物流行业需要规模化企业的不断投入,通过完整的运输管理信息系统来协调订单处理、运输、配送、承运商管理、运力管理、返单管理、应收应付管理以及退货管理等业务环节,加强企业的整体联动效应来降低消耗成本,从而形成合理、高效的冷藏链。

在运输过程中,积极发展小批量小编组机冷车,满足市场对多品种小批量货源运送的需求以及安装监控系统,实时监控车辆速度、温度、准点率、疲劳驾驶等;在配送管理阶段,针对保质期极短的产品的小订单、配送网点多、时间窗复杂等问题,采取合并小订单、整合配送网点、合并不同产品的时间窗来降低运输成本;对于库存控制,借助库存信息系统在平衡货品过期和缺货的条件下确定最佳订货点,尽可能地降低冷库空置率。

在满足冷链产品安全和物流服务质量的前提下,降低成本、提高仓储周转率、探索共同配送模式、提高冷链运营管理水平以及利用先进的信息技术构建城市冷链物流配送网络体系将有助于企业盈利的快速释放。

资料来源:公开资料、菁财资本

冷链物流现状如何?

冷库分布不均

1.冷链运输率及冷冻食品消费量均低于发达国家:我国冷链物流起步较晚,基础设施较薄弱,但近年来发展迅速, 2011-2015 年全国冷库容量复合增速 21%,冷藏及保温车保有量复合增速 32.8%。

资料来源:中金证券研究所、菁财资本

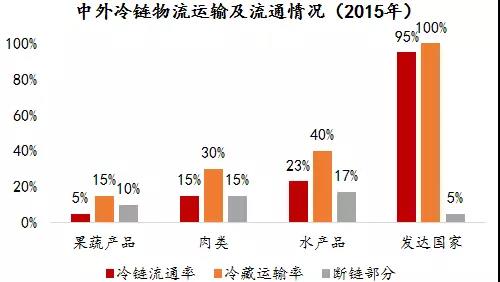

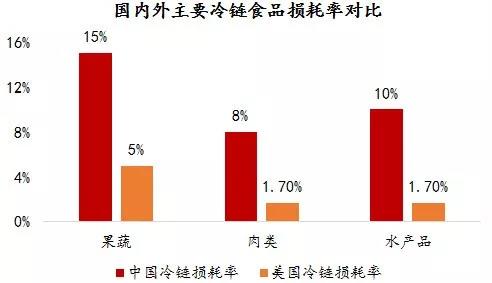

长期以来,我国初级农产品冷链运输率一直低于欧美发达国家。国外果蔬、肉类、水产品的80%~90%为冷链运输,而国内冷链运输率仅为 15%、 30%和 40%;国内冷链过程断链比例高达 67%、 50%和 42%,远远高于发达国家冷链断链比例。

这是由于国内普遍缺乏冷链意识,消费者对生鲜品是否需要冷链保鲜尚没有严格要求,同时我国冷库分布区域性不均衡也导致大量产品的冷链环节出现 “断链”现象。在不具备充分冷链流通的情况下,果蔬类食品损耗量高达 15%(发达国家的损耗量约为 5%),损耗价值超过 500 亿元,造成了巨大的浪费。

资料来源:中金证券研究所、菁财资本

资料来源:银河证券研究所、菁财资本

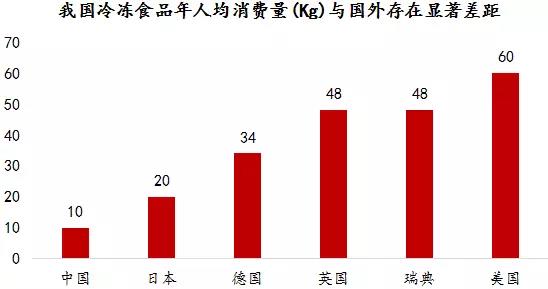

我国冷冻食品年人均消费量仅为 10kg,低于日本的20kg,远远低于美国的60kg。 这是由于中国居民对于冷冻食品依赖性较弱以及冷链食品供给端尚未产业化、规模化所致。

资料来源:银河证券研究所、菁财资本

2.我国冷库人均水平低于海外,内陆低于沿海:根据全球冷链联盟(GCCA)的统计数据,2016 年全球人均冷库容量为 0.2 立方米,印度冷库容量为 1.41 亿立方米,位列全球第一,第二、三名分别为美国与我国,冷库容量分别为 1.10亿立方米和 1.07 亿立方米,但人均冷库容积不到发达国家的 1/2。

资料来源:中信建投研究所、菁财资本

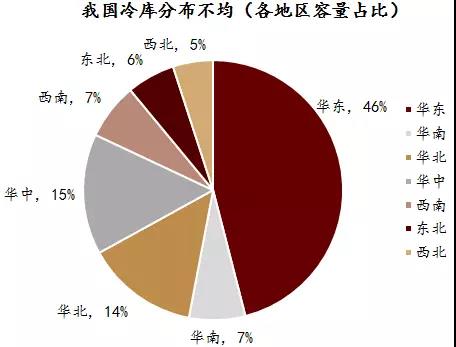

由于我国经济发展的地域性特点,我国冷库分布不均匀,华东地区冷库容量已占到全国冷库总容量近46%, 其中山东、上海、江苏发展速度较快,冷库容量居前列;而我国果蔬产地的内陆各省市市场冷库容量仍旧偏低,造成冷链物流在生产源头缺乏预冷, 产生源头“断链”。 局部供需的不匹配和冷链运输能力不足导致企业仓储能力未充分发挥,与人口、经济发展并不匹配,这也决定了冷链物流未来成长的空间依然较大。

资料来源:中金证券研究所、菁财资本

资料来源:中信建投研究所、菁财资本

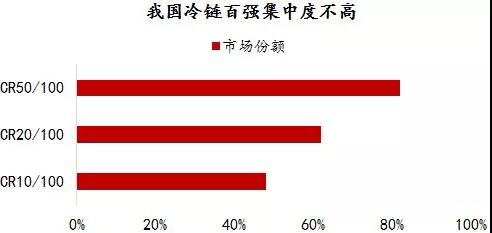

行业集中度低,利润率低

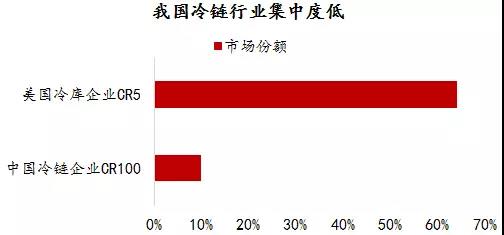

从竞争格局看,中国冷链物流行业处于较早期阶段,集中度低,企业规模小。根据中物联冷链委统计,2015年中国百强企业收入总额不足冷链市场的10%,美国前5强冷库企业占市场份额约63%,而从2015年中国冷链物流百强企业排名来看,前10家企业总收入占百强企业总收入的48.5%,前20家企业总收入占百强企业总收入的61.4%。

资料来源:中金证券研究所、菁财资本

资料来源:中金证券研究所、菁财资本

目前看来, 预冷环节缺失、经营分散、运输网络落后、缺乏有效的信息管理是我国冷链成本较高的主要原因。 我国常温利润率是为 10%,冷链利润率为 8%,而发达国家冷链的利润率可以达到 20%~30%。未来如何做到控制成本, 降低商品损耗率是各企业需要思考的问题,相信这将伴着冷链物流的长期发展逐步得到解决。

资料来源:公开资料、菁财资本

中国冷链物流产业链如何?

冷链物流涵盖冷冻加工,冷藏贮藏,冷链运输和冷链销售全过程,从制冷设备制造、冷库建设,向后延伸至预冷、运输、储藏、分销、配送、消费展示等环节,涉及冷藏车、冷库、商业冷柜等多种设备,其成本较普通物流要高出 40%~60%。

资料来源:光大证券研究所、菁财资本

资料来源:公开资料、菁财资本

冷链物流主要包括食品与医药两个重要对象,其中食品比重超过90%。产业链条可以划分为上游的冷链设备制造商和冷链技术供应商,农产品、医药等生产企业以及中下游的仓储环节和流通环节。其中,仓储和运输的要求较高,大大增加了冷链物流的成本,但也降低了产品的损耗率,国内企业主要采用的冷链技术也集中在贮藏和冷藏阶段,而未来的发展方向则是完善供应链管理系统以进行全面温控。

资料来源:公开资料、菁财资本

资料来源:中信建投研究所、菁财资本

冷链物流又分为四个不同的技术阶段:源头采用真空预冷技术和冰温预冷技术;贮藏阶段采用自动冷库技术;冷藏运输采用冷藏车、铁路冷藏车和冷藏集装箱配套使用的物流模式;运用信息技术建立电子虚拟冷链物流供应链管理系统,对冷链全过程进行动态监控。

资料来源:光大证券研究所、菁财资本

仓储:冷库建设为核心

冷库是冷链行业的基础,是全程冷链环节中最重要、最根本的装置,在仓储、加工、运输中起到至关重要的作用,其投资在冷链建设的占比中也是最高的,但国内供需有效衔接不足,基础设备短板明显。从使用功能来看,存储性冷库建设多适合长时间、大容量的储存,不适合短时间暂存,存取不便捷;与冷链物流相适应的流通性冷库建设少,难以满足在大中型城市、交通枢纽、人口众多和商品集中的地区食品流通供应的连续性需求。因此,流通性、温度控制精确、节能高效的冷藏库或是未来发展的方向。

2015 年冷库容量新增 231 万吨,增长 9.1%,总体市场保持了较为稳健的增长态势。截至 2015 年底,中国冷库总容量为 2779万吨,折合约为 7199 万立方米。考虑到冷链物流整体的发展速度,以及制冷行业景气度触底反弹,预计未来新建冷库容量增速将恢复。

资料来源:银河证券研究所、菁财资本

运送:冷链物流配送提供安全保障

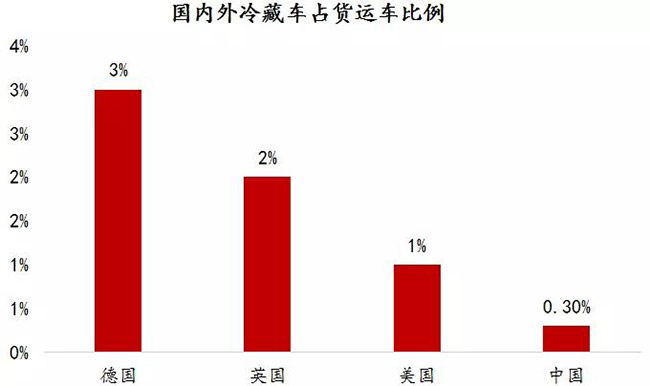

作为冷链基础设施,冷藏车发展预期将加速。冷库在发达地区建设逐渐饱和,但是冷藏车整体体量依然较小。

尽管国内冷藏车销量近几年来出现了较快增长,但从冷藏车占货运车的比例来看,和国外相比仍有较大差距。德国占比达到 3%,英国 2%,美国 1%,而中国仅为 0.3%。

资料来源:公开资料、菁财资本

自 2013 年以来,我国冷冻冷藏车以近万台量级增长,并且于 2014 年突破万台大关,新增车辆达 1.13 万台, 2011-2015 年复合增长率达到 7.21%。 截至2015 年,我国冷冻冷藏车总保有量达 9.9 万台, 2011 年至 2015 年,我国冷冻冷藏车保有量复合增长率达 13.9%。 随着生鲜电商对冷冻冷藏车需求的不断拓宽,我们预计冷冻冷藏车市场整体需求仍将保持 12%以上的增速。

资料来源:2015年中国制冷行业年度报告

银河证券研究所、菁财资本

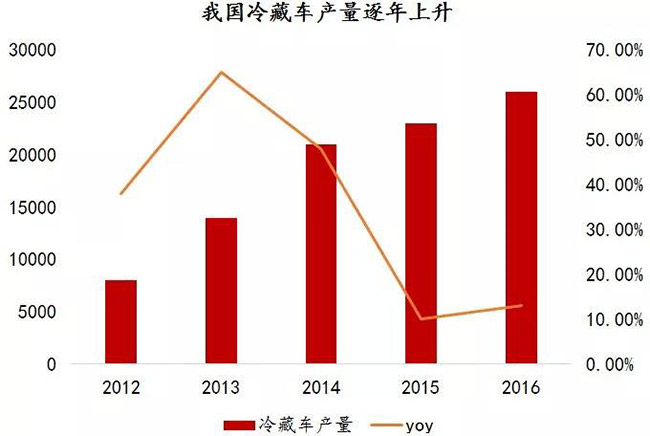

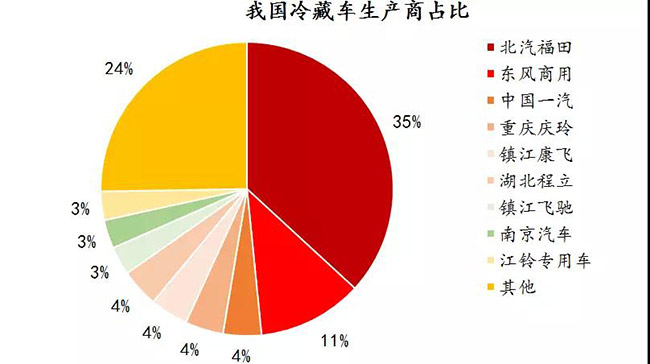

冷藏车作为冷链运输环节最重要的交通工具,其产销量逐年增加。我国冷藏车产量从 2012 年的 8542 辆增加到 2016 年的 2.61 万辆,复合增速达 32%。2016 年我国冷藏车产量排名前五的企业占全国总产量的 61%,其中排名第一的北汽福田的产量占全国总产量的 35%,冷藏车行业的集中度已经达到比较高的水平。虽然冷藏车产量逐年增加,但是总的保有量依旧不高,估计截至 2016 年末,冷藏车保有量仅为 10 万辆,不足 1400 万辆货车保有量的 1%,也远低于日本 23 万辆的冷藏车保有量,冷藏车这个细分领域仍有巨大的发展空间。

资料来源:中信建投研究所、菁财资本

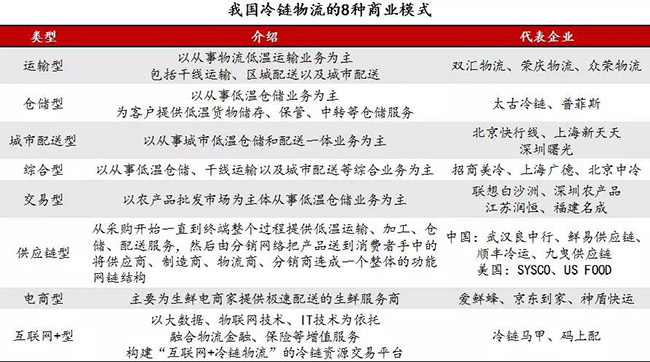

国内冷链服务提供商主要有 8 种商业模式,分别是运输型、仓储型、城市配送性、综合型、交易型、供应链型、电商型和互联网+型。而目前该市场的竞争者可以分为四大类,分别为由传统物流企业转型、生产商自建自营的冷链部门、专业冷链服务商、国外冷链巨头联手国内企业设立的合资企业。

资料来源:光大证券研究所、菁财资本

冷链物流发展的驱动因素是什么?

城镇化趋势稳步推进

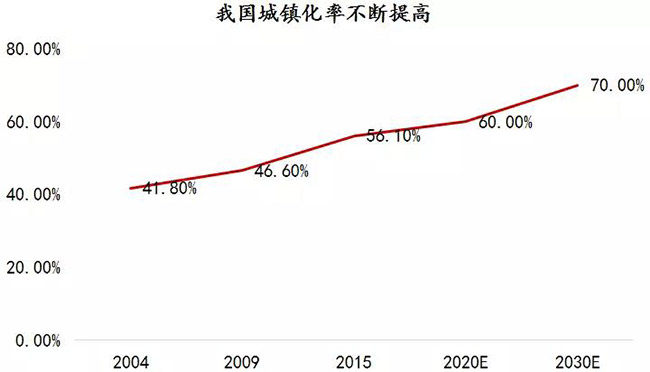

我国城镇化道路起步较晚,尚处初级阶段,有较大的发展空间。在联合国开发计划署发布的《2013 中国人类发展报告》中,预计到 2030 年,中国将新增 3.1 亿城市居民,届时中国城市人口总数将超过 10 亿,城镇化率将达 70%。城市居民无法实现农产品等食品的自产自销, 进一步带动了肉禽蛋、水产品、乳制品等易腐食品和反季节蔬菜水果的消费总量;城镇化进一步推动了农产品规模化、集中化、区域化生产,因此加大了食品消费需要通过冷链物流方式实现由产地向城市输送的需求。

资料来源:银河证券研究所、菁财资本

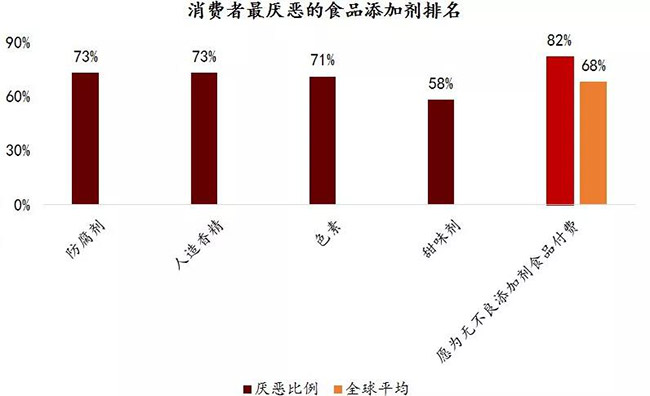

根据尼尔森健康与食品意见调查结果,70%的中国受访者有特定的饮食需求,82%的人愿意为不含不良成分的食物支付更高价格,两项数据均高于全球平均水平。同时,防腐剂为消费者最厌恶的人工食品添加剂。根据《小康》杂志联合清华大学媒介调查实验室的调查结果,食品安全问题连续 5 年位列“最受关注的十大焦点问题”榜首。

冷链物流能有效保障食品安全,冷链过程中的低温能显著抑制食物中致病性微生物生长防止食物变质腐坏,一定程度上取代了防腐剂的作用;同时冷链物流品质控制需要配合食品进入流通环节前的质量检测,也有利于监督食品生产厂商严把质量关。

资料来源:中金证券研究所、菁财资本

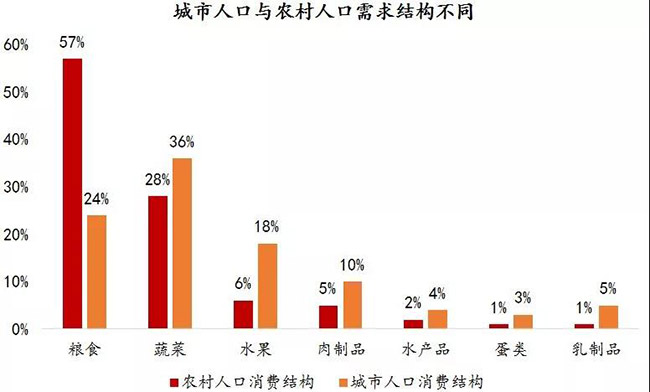

随着我国城镇化道路的不断推进,我国城镇人口持续增加,而在城市地区居民的食品结构中,易腐食品占比较大,储运离不开冷链。 2015 年我国人均 GDP 为 7485 美元,我国城镇人口平均可支配收入近 10 年保持快速增长,2015 年达到 3.1 万元,同比增长 8.2%。依照发达国家经验,人均可支配收入提升到 4000 美金,冷冻、冷藏食品需求将逐步得到释放,并推动冷冻冷藏食品消费和冷链产业的建设发展。

随着城镇化水平的提升、收入的提高、生活节奏的不断加快,人们对于标准化的冷链供应产品需求将不断增加,并推动冷链行业持续稳定发展。

资料来源:银河证券研究所、菁财资本

生鲜电商快速崛起

生鲜电商近年备受资本和市场青睐,不断涌出,生鲜网络零售额快速增长。 同时,根据艾瑞咨询的统计数据,生鲜电商规模从 2012 年的 35.6 亿元,增长到 2015 年的 497.1 亿元,预计2018 年增长到 2356.8 亿元,年复合增长率达到 101%。由于生鲜电商产品冷链运输比例远高于初级农产品整体平均水平,这将是带动总体冷链率上升的关键因素,生鲜电商需求也将支撑冷链物流市场的增长下限。

资料来源:中信建投研究所、菁财资本

第三方冷链物流适合缺乏大规模投资自建物流能力的中小规模电商。早期生鲜电商多采用自建冷链物流保证服务质量,但生鲜电商目前正处于扩展业务版图的早期阶段,自建物流投资未必能始终跟上,因此成本低、社会化程度高的第三方物流若能保障服务质量,成功树立品牌,将得到更多生鲜电商的青睐。

资料来源:中金证券研究所、菁财资本

以电商为主体的生鲜食品配送、自提业务,虽然面临着单客消费低、生鲜商品标准化低(品质、重量)等问题,但对于城市工作生活节奏快的白领阶层有较大吸引力,将带动着冷链物流设备的发展,尤其以运输及配送环节的冷链设备厂商。

资料来源:中信建投研究所、菁财资本

食品配送对时效性和品质的要求越来越高,而由分销网点向消费者配送的最后一公里还处于蓝海市场阶段,以轻型冷藏设备、生鲜自提设备为代表的冷链终端,是解决需求多样化、配送个性化、食品品质保证的最后一道环节。

无人零售渐成趋势

未来,无人零售店将逐步替代传统便利店,同时,由于成本降低和便利性的提升,无人零售店的铺设规模可能远超传统便利店的数量。保守预计未来十年, 无人零售店新增20万家,参考占地15平米的缤果盒子10万元造价,无人零售店的投资额将达200亿元。假设每个无人零售店配置5-10台商用冷链产品设施,无人零售店对于商用冷链终端设施的新增需求就可达到 100-200万台;如果每台冷链产品设施单价5,000元,则无人零售店对应的冷链产业链规模将达到50-100亿元。